O termo amortização de financiamento imobiliário é comum em contratos de empréstimos para fins de compra de um imóvel, no entanto, nem sempre o cliente se atenta a esse termo que é muito utilizado no mercado.

O termo amortização de financiamento imobiliário é comum em contratos de empréstimos para fins de compra de um imóvel, no entanto, nem sempre o cliente se atenta a esse termo que é muito utilizado no mercado.Com isso, o mesmo acaba não sabendo o que significa esse termo, nem como funciona e quais são as vantagens. Cabe a você corretor de imóveis orientar o seu cliente e explicar o que é a amortização.

Para isso vamos responder à pergunta título desse artigo: A amortização de um financiamento imobiliário é o mesmo que reduzir o valor original de uma dívida/financiamento. Ou seja, cada vez que uma parcela de um financiamento ou empréstimo é paga, o cliente devedor está amortizando o saldo a ser pago.

No entanto, a amortização vai um pouco além do que apenas pagar as parcelas mensalmente. Quando se faz um financiamento imobiliário, obviamente o cliente se organiza, verifica dívidas recorrentes, valores que pode dispor mês a mês e cria um planejamento para que esse déficit seja honrado.

Isso, porém, não significa que o cliente esteja preso as condições estabelecidas em contrato e, portanto, só possa pagar da forma que foi estabelecida no ato do financiamento.

Nada impede que um cliente possa melhorar seus ganhos mensais e com isso queira adiantar pagamentos. O cliente pode querer desembolsar mais parcelas de uma vez ou pagar prestações com valores maiores. No final o valor da dívida será quitado antes do que foi estabelecido e a isso também se dá o nome de amortização de financiamento imobiliário.

Com esse adiantamento é natural que o saldo devedor, junto com os juros cobrados, sejam reduzidos.

Como funciona a amortização?

Na prática a amortização funciona da seguinte forma: no ato do contrato assinado é determinado um valor e quantidade de parcelas a serem pagos. O valor corresponde à quantia que foi emprestada calculada junto com juros e encargos.

Quando acontece a amortização, no ato de se adiantar pagamentos, o devedor deixa de pagar as taxas e juros que estavam inseridos na parcela. A amortização pode ocorrer de duas formas.

Tabela SAC: É a forma mais utilizada na amortização. Nessa modalidade, o saldo devedor e os juros estabelecidos no início do empréstimo serão sempre reajustados de acordo com a taxa referencial.

Tabela Price: Nessa modalidade não há reajuste pela taxa referencial, portanto corresponde a um sistema de parcelas fixas, porém bem mais altas. O risco é substituído por outras taxas que deixam as parcelas bem mais altas.

A Caixa Econômica costuma trabalhar com a tabela SAC, mas é possível efetuar financiamentos de outra forma. Segundo economistas mais experientes, a melhor opção é utilizar o sistema SAC, pois isso torna a parcela decrescente e o valor a ser quitado acaba sendo bem menor do que o valor determinado se o sistema utilizado for o de parcelas fixas.

Portanto, mesmo que o cliente queira ter a segurança de saber que o valor a ser pago não será alterado, ele vai pagar a mais por isso. Nem sempre é uma vantagem ter essa segurança.

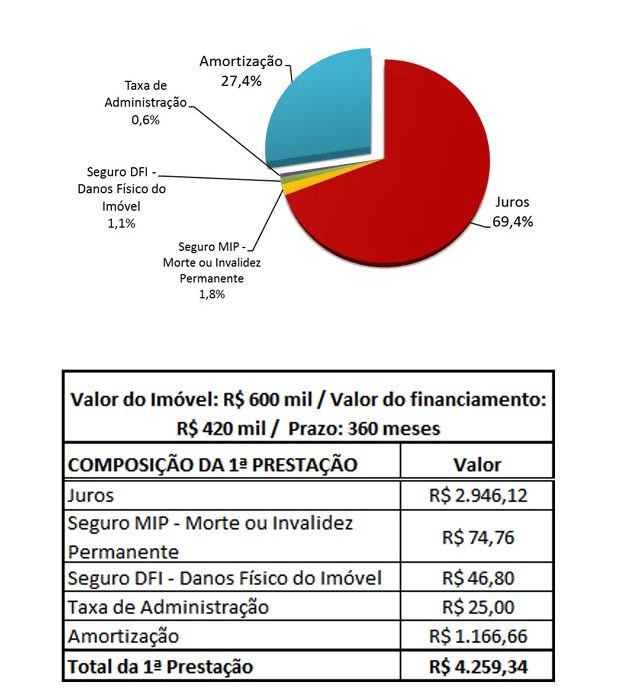

Colocamos a seguir um exemplo prático para que você entenda melhor:

Com esse exemplo podemos entender que a primeira parcela no valor de R$ 4.259,34 inclui taxas e o valor da amortização, que é de R$ 1.166,66. Com isso o cliente precisa entender que em uma dívida de R$420 mil reais, o total de saldo devedor seria de R$418.833,34 e não os R$ 415.833,34 que seria o natural da conta.

Essa conta existe em todas as parcelas e, ao amortizar um financiamento, o saldo devedor diminui de acordo com o valor de amortização e não de acordo com o valor integral pago na parcela.

Esse é um exemplo de como funciona a amortização na prática, mas, sabendo disso, pode surgir a dúvida: amortizar vale a pena?

Depende muito dos objetivos do cliente, mas a grosso modo, caso o cliente consiga recursos que lhe possibilite amortizar um financiamento a melhor opção é investir esses recursos em outros meios e deixar o financiamento correr da maneira que está.

Em resumo, se o cliente aplicar o recurso em fundos como CDB ou CDI, considerando até mesmo a Letra Financeira do Tesouro, o retorno pode ser bem mais proveitoso do que a amortização. Isso porque esses investimentos possibilitam um retorno que paga perto de 100% da taxa Selic.

Obviamente, por mais que um corretor tenha a necessidade de saber muito sobre economia, não é seu papel orientar o cliente sobre seus investimentos. Mas do ponto de vista imobiliário, caso ele questione, é importante que você o oriente sobre o pouco retorno da amortização.