O relatório consolidado de 2017 da pesquisa dos indicadores imobiliários nacionais CBIC, apresentando os resultados do mercado imobiliário, apurado em 23 microrregiões de análise em todo o país, traz a indicação de que o ano terminou em nítida recuperação na comparação com 2016. Como se pode observar, houve crescimento em lançamentos residenciais verticais em 5,2% e em vendas em 9,4 % em relação ao ano anterior. Tal movimento foi bastante impactado sobretudo pelo movimento do último trimestre do ano, bem como pela melhoria econômica geral, como a queda da taxa de juros, inflação e recuperação do PIB.

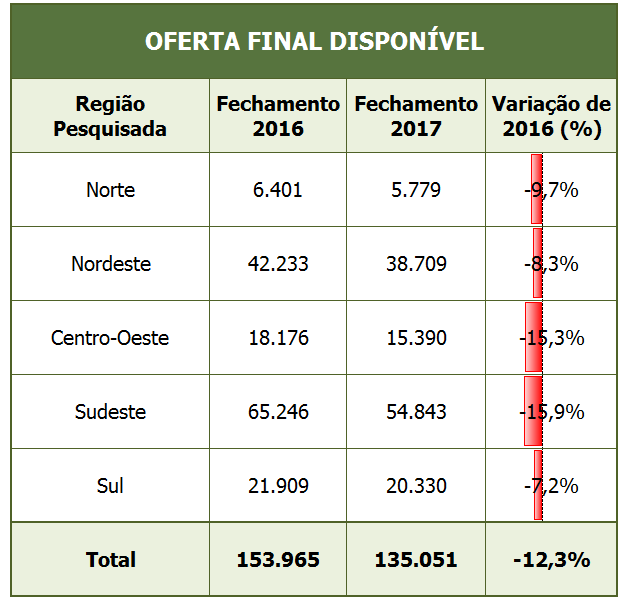

O relatório consolidado de 2017 da pesquisa dos indicadores imobiliários nacionais CBIC, apresentando os resultados do mercado imobiliário, apurado em 23 microrregiões de análise em todo o país, traz a indicação de que o ano terminou em nítida recuperação na comparação com 2016. Como se pode observar, houve crescimento em lançamentos residenciais verticais em 5,2% e em vendas em 9,4 % em relação ao ano anterior. Tal movimento foi bastante impactado sobretudo pelo movimento do último trimestre do ano, bem como pela melhoria econômica geral, como a queda da taxa de juros, inflação e recuperação do PIB.A consequência de um volume de vendas mais expressivo que os lançamentos ao longo do ano permitiu que ocorresse mais uma vez a redução da oferta final de unidades disponíveis à venda. Esta redução ocorreu em todas as 5 regiões administrativas brasileiras, demonstrando que, se por um lado pode ocorrer que algumas cidades e regiões metropolitanas específicas apresentem um desempenho muito variável, tanto positivo quanto negativo na comparação do consolidado do ano, quando observado o conjunto agregado das regiões, o movimento de queda de estoque é disseminado.

Além da redução da oferta final, um fato importante que o relatório destaca é a participação das unidades em oferta final conforme o estágio de obras. Nesse sentido, é significativo destacar que a participação dos imóveis prontos, ainda em estoque, portanto, terminou o ano com menos de 30% das unidades à venda, demonstrando uma situação mais saudável.

Pode-se sumarizar abaixo finalmente os principais destaques de 2017:

Clara redução de estoque; a oferta final de unidades residenciais em 2017 apresentou queda de 12,3% em relação ao fechamento do ano anterior.

No acumulado do ano, as vendas superaram os lançamentos em 11.878 unidades, número que representa 12,6% do total das unidades vendidas.

As vendas e lançamentos aumentaram em 9,4% e 5,2%, respectivamente, em comparação com o ano anterior.

Desde o primeiro trimestre de 2016, o consolidado deste relatório apresenta o menor número absoluto de unidades à venda: apenas 135.051 apartamentos em todas as regiões comparadas.

Assim, há uma perspectiva mais favorável para o mercado imobiliário em 2018, com possível aumento de lançamentos e vendas, tanto pela movimentação observada no final do último trimestre de 2017, quanto pela conjunção de indicadores macroeconômicos no geral mais favoráveis.